En la presentación de resultados del trimestre anterior en Abril pasado, Luca Maestri advirtió que la continua escasez de chips y los problemas de logística asociados al cierre de algunas fábricas por rebrotes de COVID, la guerra en Ucrania y un sistema de transporte impactado desde la pandemia tendrían un efecto negativo que podría estar entre los $4 mil y $8 mil millones de dólares en ventas sobre los resultados de la compañía en su tercer trimestre del año fiscal, terminado en Junio y del cual hoy se presentaron resultados.

Dada la advertencia, los factores inflacionarios que hemos visto en buena parte del planeta y los temores a una recesión en general los analistas financieros han estado cautelosos esperando ingresos de $82,800 millones y ganancias por acción de $1.16 in earnings per share.

Lo que hace más difícil la ecuación es que el de hace un año fue el mejor 3er trimestre fiscal de la historia de la compañía. Un trimestre en el que las ventas crecieron 36.4% y las utilidades 93%.

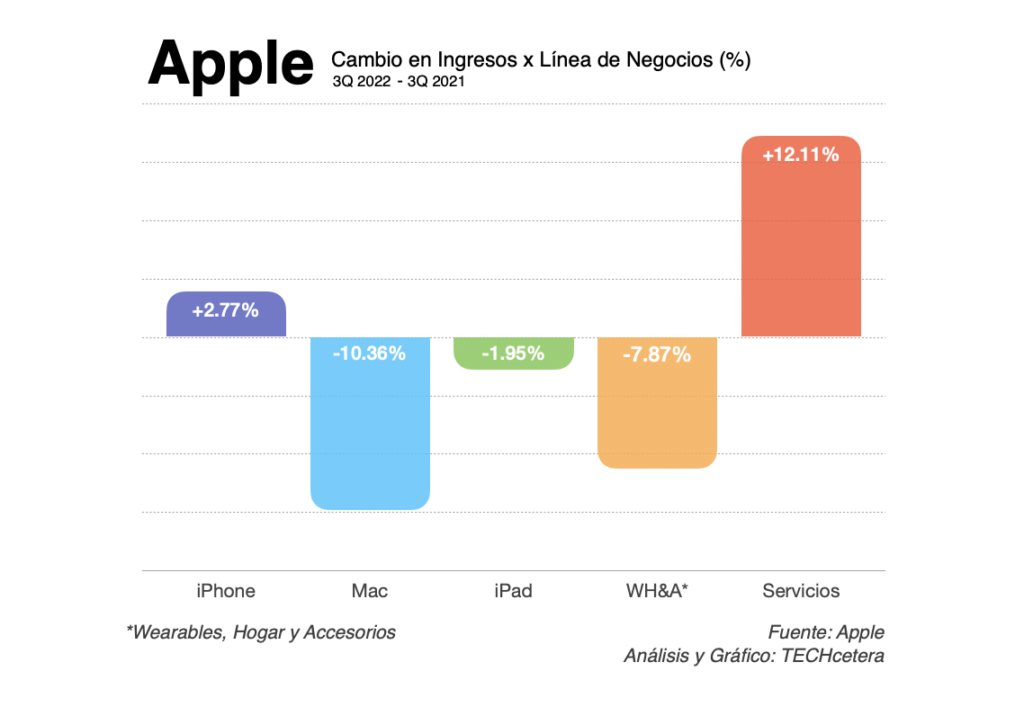

Y así llegamos a hoy. La compañía reportó ventas por $ 82,959 millones de dólares (un crecimiento de 1.9%) y utilidades por acción de $1.20 (un decrecimiento de 7.6%) un poco por encima de las expectativas de Wall Street a pesar de mostrar resultados negativos en la mayoría de las divisiones.

El Mac cayó un poco más de 10%, el iPad volvió a caer (en casi 2%) y la división de Wearables, Hogar y Accesorios, en donde se incluye el Apple Watch, los AirPods y los HomePod cayó casi un 8%, en comparación con el mismo trimestre del 2021 el cual, como ya mencioné, fue uno de los trimestres de mayor crecimiento en los últimos año fondeado por los efectos colaterales de la pandemia.

“Nuestros resultados del trimestre de junio siguen demostrando nuestra capacidad para gestionar nuestro negocio de manera efectiva a pesar del desafiante entorno operativo” – Luca Maestri, CFO | Apple

En cuanto al Mac a pesar de lo duro de la caída, es importante tener en cuenta que según IDC el mercado de PCs se ha contraído más del 12% e incluso, en el reporte de resultados de Intel del día de hoy la compañía anunció una disminución de 25% en el número de chips vendidos durante el trimestre.

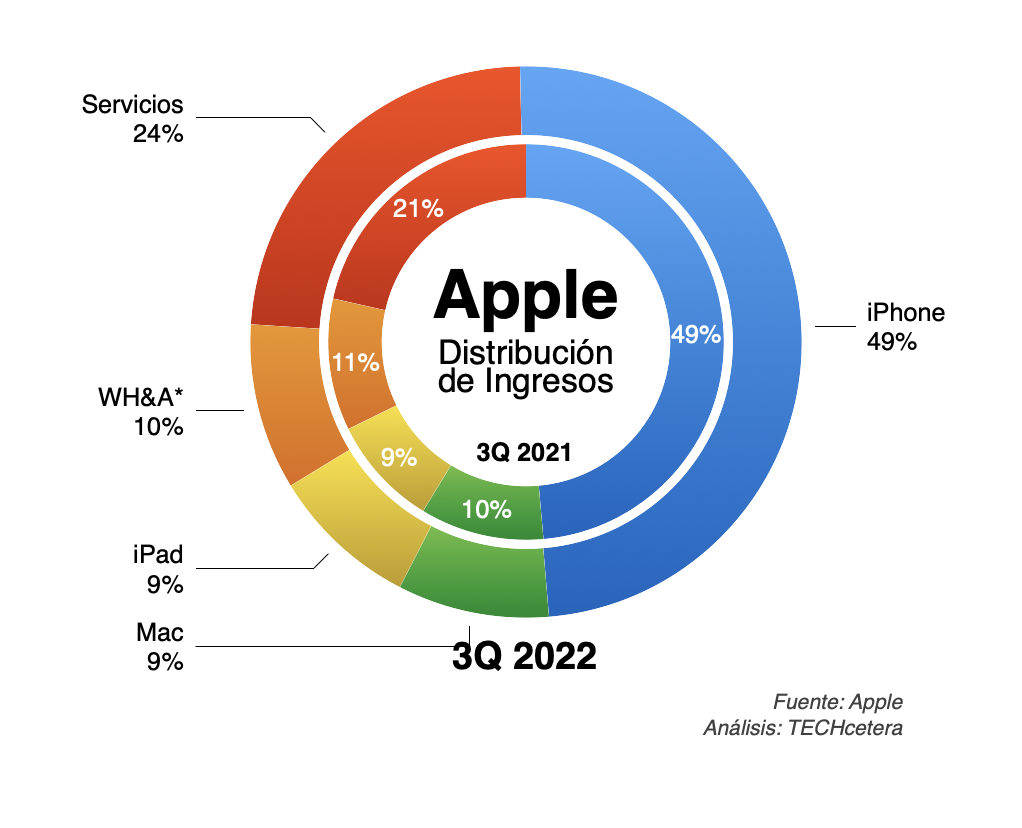

El gran protagonista de la jornada fue, sin duda alguna, la división de Servicios que, con un crecimiento superior al 12% ya representa casi 1 de cada 4 dólares que genera la compañía.

Es más, los $2,118 millones adicionales generados por la división de Servicios contrarrestaron (y sobrepasaron) las caídas en ventas del Mac, del iPad y de la división de Wearables, Hogar y Accesorios. A eso súmele que el margen de esta división es 71.5%, muy -MUY!!- por encima de los márgenes de las demás unidades de negocio.

Tanto Tim Cook como Luca Maestri (el CFO de la compañía) destacaron 3 temas fundamentales que impactaron los resultados:

- La suspensión de ventas en Rusia

- Los problemas en la cadena de abastecimiento que afectó, sobretodo, al iPad y al Mac, y

- La incertidumbre macroeconómica que ya ha generado impactos, por ejemplo, en el negocio de publicidad digital.

En la llamada con analistas, los ejecutivos destacaron que la casi la mitad de los compradores del Mac son usuarios de primera vez, más de la mitad de los compradores del iPad están comprando su primer iPad y 2/3 de los compradores del Apple Watch son “primerizos” en la categoría. A eso habría que sumarle el récord obtenido por el iPhone con el mayor número de usuarios que vienen de Android para este trimestre y el 98% de satisfacción de cliente que mantiene el dispositivo.

Maestri destacó que el negocio de Servicios creció en todos sus componentes logrando récords para Apple Music, iCloud, Apple Care y Apple Pay.

Al cierre del trimestre Apple cuenta con 860 millones de suscriptores que pagan por sus servicios, $179 mil millones en Caja y se recobraron cerca de 143 millones de acciones en el mercado.

Al igual que el trimestre anterior, la compañía no está dando una guía para el trimestre actual pero sí indicó que espera que las ventas crezcan secuencialmente, que los problemas en la cadena de abastecimiento sean menores que los vistos en este trimestre y que la división de Servicios, a pesar de seguir creciendo, no se espera que pueda mantener el ritmo actual, básicamente por temas de tasa de cambio teniendo en cuenta la fortaleza que el Dólar está teniendo en relación con la mayoría de las otras monedas.